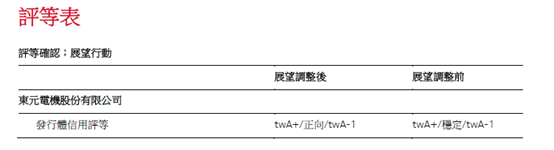

中华信评公布对东元电机的最新评等报告,授予东元电机的发行体信用评等为「twA+/twA-1」,展望评等则自「稳定」调升为「正向」,评等均属于前段班优等等级,关键来自于获利能力的提升。

机电系统暨自动化事业群带动东元电机过去两年的利润率成长,应可使东元2024 年至2025 年的整体EBITDA 利润率维持在14%至14.5%的水平,也预估未来两年在机电事业群部份,每年的营收成长率将有5%至10% 的水平。

依据中华信评进一步的评估,东元电机近期将海外生产基地分散至印度与墨西哥的作法,应有助于缩短供应链,并创造更具竞争力的成本结构,同时降低全球保护主义抬头所带来的风险。这些因素应可为东元电机小马达业务稳定的获利能力提供支撑,且有助于东元因应该项业务领域较为激烈的竞争。