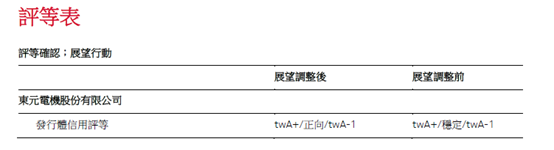

中華信評公布對東元電機的最新評等報告,授予東元電機的發行體信用評等為「twA+/twA-1」,展望評等則自「穩定」調升為「正向」,評等均屬於前段班優等等級,關鍵來自於獲利能力的提升。

機電系統暨自動化事業群帶動東元電機過去兩年的利潤率成長,應可使東元2024 年至2025 年的整體EBITDA 利潤率維持在14%至14.5%的水準,也預估未來兩年在機電事業群部份,每年的營收成長率將有5%至10% 的水準。

依據中華信評進一步的評估,東元電機近期將海外生產基地分散至印度與墨西哥的作法,應有助於縮短供應鏈,並創造更具競爭力的成本結構,同時降低全球保護主義抬頭所帶來的風險。這些因素應可為東元電機小馬達業務穩定的獲利能力提供支撐,且有助於東元因應該項業務領域較為激烈的競爭。